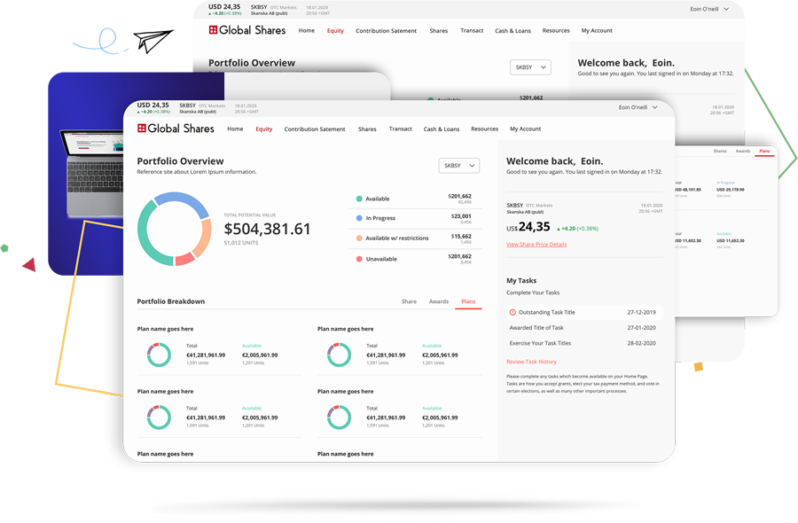

财务报告工具 全程自动化。 我们的财务报告工具汇总您所有的股票激励计划数据,简化了费用申报,披露,递延税和EPS报告工作。我们提供美国GAAP和ASC 718合规功能,以及IFRS 2工具。 索要演示版 受到全球企业的信赖 时间就是金钱 财务报告不一定是费时又复杂的事情;我们提供一站式服务,保证完全透明。追踪贵公司的损益表底线,让投资者,审计师,监管机构与合伙人点击按钮即可获得关键税务信息。 即时披露数据报表 我们的财务报告功能已整合到股票激励计划管理系统中,因此提供的参与者或赠予信息均为最新信息。授予事件,没收和交易一经发生即予以确认,因此对估值,应计费用和其他财务报告的影响将立竿见影。 简化 公允价值评估 费用的计量和分配 税收影响核算 每股收益 没收处理 披露 索要演示版 探索员工激励计划 索要演示版 关于“公平性”的文字、电子读物、播客、网络研讨会和更多内容 Global Shares学院是一个学习空间,面向各行各业想要详细了解员工持股机制的人士。 点击这里