¿Qué es un plan de incentivos a largo plazo (LTIP)?

Un plan de incentivos a largo plazo (LTIP o plan LTI) es una estrategia de retribuciones diferidas diseñada con vistas a atraer, recompensar y motivar a tus empleados, al mismo tiempo que ayuda a tu empresa a retener talento de valor y crecer.

Pero hay planes LTI de todos los tipos y tamaños. Aquí te ofrecemos una sencilla guía para ayudarte a dar con el diseño de un plan de incentivos a largo plazo que mejor se adapte a tu empresa.

¿Cómo funciona un plan de incentivos a largo plazo?

Un plan de incentivos a largo plazo es una estrategia para recompensar a los empleados (normalmente a directivos) por alcanzar unos objetivos específicos, bien otorgándoles dinero en efectivo bien concediéndoles acciones de la empresa. Estos suelen ser objetivos a largo plazo, de 3 a 5 años, a fin de estimular un progreso continuado en el tiempo, en lugar de objetivos que deben cumplirse en unos meses.

Así, a diferencia de los incentivos a corto plazo, los incentivos a largo plazo llevan intrínseca una función de retención del talento al animar a los empleados a permanecer en la empresa para recibir retribuciones a largo plazo.

¿Quién puede acceder a los planes de incentivos a largo plazo?

Los incentivos a largo plazo suelen reservarse a ejecutivos y niveles superiores, tanto si se trata de empresas privadas como de empresas públicas, pero muchas empresas ya están empezando a concederlos a empleados que se encuentran por debajo del nivel ejecutivo.. No obstante, debido a su liquidez, las oportunidades de las empresas privadas de conceder incentivos a largo plazo a sus empleados clave son aproximadamente un 50 % menores que las de las empresas públicas.

¿Por qué utilizan las empresas planes de incentivos a largo plazo?

Los planes de incentivos a largo plazo son una estrategia de retribución diferida que resulta beneficiosa tanto para las empresas como para los empleados:

– Se centran en los beneficios a largo plazo: los beneficios a corto plazo están muy bien, pero pueden tener un coste. Con frecuencia, van en detrimento de las relaciones con los clientes y son insostenibles.

Los incentivos a largo plazo, no obstante, pueden alinear los intereses de tu empresa con los intereses de tus empleados durante un largo periodo. Su finalidad no consiste únicamente en alcanzar los objetivos del año en curso, sino también en hacer avanzar a la empresa para respaldar su crecimiento a largo plazo.

– Estimulan a los empleados a permanecer en la empresa. A través de los incentivos a largo plazo, muestras a tus empleados cuáles son las áreas más importantes para lograr un crecimiento continuo, y su remuneración a largo plazo los hace responsables de su implementación durante el siguiente par de años.

– Ahorran tiempo y dinero a la hora de contratar empleados para un cargo directivo. La rotación de empleados puede ser un agujero negro innecesario que merme tus ganancias. Algunos estudios indican que, tras la sustitución de un empleado asalariado, la formación del sustituto conlleva, de media, un coste que equivale a entre seis y nueve meses de salario.

Esto supone un grave problema en la época actual, ya que la mayoría de empleados permanece en la empresa una media de solo dos años.

Habla con nosotros hoy mismo para establecer un LTIP que se ajuste a los intereses y la filosofía de tu empresa.

CONTACT BLOCK

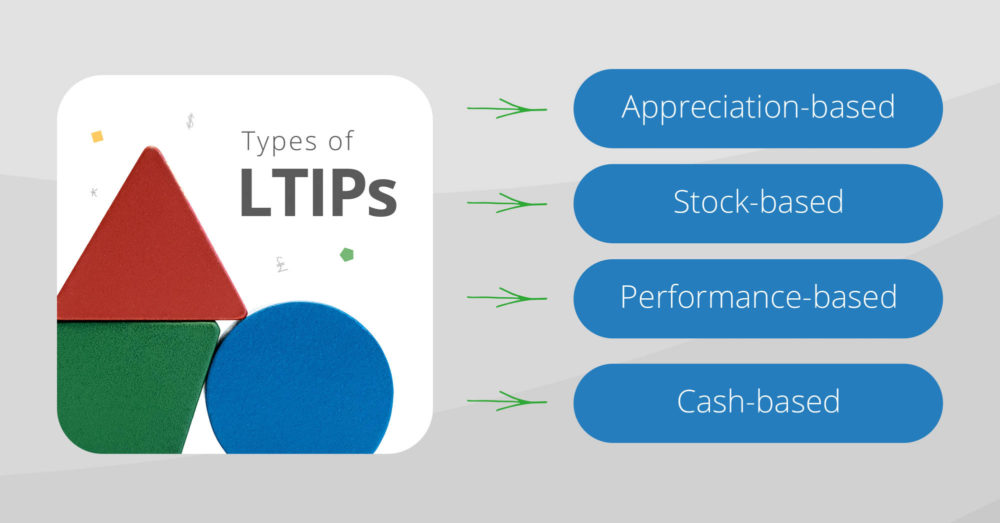

Diferentes tipos de planes de incentivos a largo plazo

Existen esencialmente cuatro tipos diferentes de planes de incentivos a largo plazo.

| Retribución por apreciación | Retribución por tiempo | Retribución por rendimiento | Retribución en efectivo | |

|---|---|---|---|---|

| Significado | Su valor depende de cuánto aumente el valor de la empresa con el tiempo | Solo está disponible para los empleados que llevan cierto tiempo en la empresa | Solo está disponible para los empleados que alcanzan determinados objetivos, independientemente del tiempo que lleven en la empresa | Se otorga a los empleados a modo de una bonificación en efectivo |

| porcentaje de las empresas que lo utilizan* | 55% | 110% | 92% | 14% |

| Ejemplos | Opciones sobre acciones, derechos de apreciación de acciones (SAR) | Acciones restringidas | Unidades de acciones por rendimiento (PSU) | Bonificación en efectivo |

*Fuente: ClearBridge 100 Report, 2017

¿Cuál es la mejor opción para ti?

Dependiendo de tu sector y en dónde esté la empresa ubicada, tu empresa puede requerir uno u otro. Por lo tanto, es importante conocer los aspectos positivos y negativos de cada uno de estos tipos.

Retribuciones por apreciación (p. ej., opciones sobre acciones, SAR)

✓ A FAVOR: Las retribuciones por apreciación pueden tener enormes ventajas monetarias para los empleados en caso de apreciación del precio de las acciones de la empresa, especialmente en el caso de las startups y las empresas en crecimiento.

✓ A FAVOR: Este tipo de retribución es muy flexible, ya que permite determinar cuándo y con qué frecuencia reciben sus retribuciones los empleados personalizando el periodo de vesting (es decir, el periodo de espera antes de recibir el 100 % de la retribución). Consulta nuestra guía «What is stock vesting?» para diseñar el calendario de vesting que mejor se adapte a tus necesidades.

✓ A FAVOR: Por lo general, los empleados no necesitan pagar por sus SAR cuando pasan a estar disponibles después del periodo de vesting. Esto significa que, sencillamente, reciben sus retribuciones sin tener que pagar nada por adelantado.

✖ EN CONTRA: Los empleados tienen que pagar por sus opciones de compra de acciones al precio preestablecido (precio de ejercicio) cuando deciden ejercer (comprar) sus opciones tras el periodo de vesting. Es decir, se benefician al «comprar barato y vender caro».

✖ EN CONTRA: Estas retribuciones conllevan un riesgo. Por ejemplo, podrían no tener ningún valor si su precio cae por debajo del precio de ejercicio (es decir, opciones sobre acciones «bajo el agua»).

Retribuciones por tiempo (p. ej., acciones restringidas, RSU)

✓ A FAVOR: Las retribuciones por tiempo tienen ventajas similares, pero una retribución por tiempo de valor total, como las RSU, es decir, unidades de acciones restringidas, tiene garantizado un valor positivo, ya que no es necesario realizar ningún pago anticipado. Por lo tanto, las RSU se consideran menos arriesgadas que las opciones sobre acciones.

✓ A FAVOR: También tienen un periodo de vesting, lo que significa que permiten personalizar la manera de ponerlas a disposición de los empleados.

✖ EN CONTRA: Con las RSU, los empleados no pueden controlar el momento de su tributación, ya que el impuesto sobre la renta ordinaria se debe pagar una vez transcurrido el periodo de vesting. Sin embargo, en el caso de las opciones sobre acciones, el impuesto solo se debe pagar cuando uno decide adquirir las acciones.

Retribuciones por rendimiento

✓ A FAVOR:Por otra parte, las retribuciones por rendimiento garantizan que los empleados no se limiten a esperar su maduración (o vesting). Para recibir su bonificación, los empleados tienen que cumplir ciertos objetivos. Es fácil comprender por qué este plan resulta atractivo para las empresas.

✖ EN CONTRA: Sin embargo, si los objetivos no se fijan correctamente y resultan demasiado difíciles de cumplir, los empleados podrían acabar desmotivados porque no están recibiendo nada.

Retribuciones en efectivo

✓ A FAVOR: Una retribución en efectivo es la forma más fiable de bonificación sin incurrir en problemas de dilución de la propiedad.

✓ A FAVOR: Se trata de un tipo de retribución LTI bastante popular entre las empresas privadas, ya que estas suelen tener poca liquidez y la valoración de sus acciones es más complicada.

✖ EN CONTRA: Sin embargo, si es posible, es mejor evitar este tipo de retribución, ya que el flujo de caja es importante para el crecimiento de la empresa.

✖ EN CONTRA: Los empleados que reciben efectivo pueden no sentirse tan implicados en la empresa como los que reciben acciones.

Entender los LTIP y el vesting

Tal como mencionábamos anteriormente, el vesting es el período de espera que transcurre antes de recibirse el 100{sp}% de la propiedad de los incentivos a largo plazo. Por ejemplo, si el periodo de vesting es de tres años, los incentivos pasarán a estar totalmente disponibles (es decir, se podrán vender o percibir) una vez transcurrido dicho periodo de 3 años.

Existen dos formas habituales de vesting: cliff vesting y vesting prorrateable.

| Año(s) completo(s) de servicio | Cliff vesting de 3 años | Vesting gradual de 6 años |

|---|---|---|

| 1 | 0% | 0% |

| 2 | 0% | 20% |

| 3 | 100% | 40% |

| 4 | Cero | 60% |

| 5 | Cero | 80% |

| 6 | Cero | 100% |

Cliff vesting: el empleado recibe íntegramente su retribución tras un determinado periodo. Por ejemplo, un empleado puede recibir todas las acciones de una sola vez una vez transcurrido el periodo de vesting.

Vesting prorrateable/gradual: se produce cuando la retribución se devenga por partes. Por ejemplo, un empleado puede recibir una quinta parte de sus acciones cada año después del primer año durante el periodo de vesting de seis años. Es la práctica de vesting mayoritaria para opciones sobre acciones y SAR (84 %) y RSU (78 %) (Fuente: ClearBridge Report 2017)

El vesting es el eje central de los incentivos a largo plazo. Es importante hacerlo bien para garantizar que los empleados clave permanezcan más tiempo en la empresa. Enumeramos varios casos de vesting aquí

Fiscalidad de los planes de incentivos a largo plazo

| ISO/NSO | Acciones fantasma / SAR | RSA/RSU | |

|---|---|---|---|

| Fiscalidad en el otorgamiento | Libre de impuestos (si el precio es el razonable de mercado) | Libre de impuestos | Libre de impuestos |

| Fiscalidad en el momento del vetsing | Libre del impuesto sobre la renta (si el precio es el razonable de mercado) | Libre del impuesto sobre la renta | RSA: Ayuda a evitar el impuesto sobre la renta ordinario RSU: Requiere el pago del impuesto sobre la renta ordinario |

| Fiscalidad en el momento de ejecución / recepción | ISO: No hay impuesto sobre la renta en la ejecución NSO: Recargo fiscal en el impuesto sobre la renta en la ejecución | Impuesto sobre la renta ordinario en el momento de recibir el pago | No aplicable |

| Fiscalidad en el momento de la venta | Impuesto sobre las ganancias de capital | Libre del impuesto sobre las ganancias de capital si se recibe en efectivo | Impuesto sobre las ganancias de capital |

Ejemplos de planes de incentivos a largo plazo

Veamos este ejemplo real de plan de incentivos a largo plazo: Autostore. Esta empresa pública noruega ha aprobado recientemente un nuevo LTIP para determinados empleados*, como CEO, CFO, COO, CPO, CRO y CHRO, con estos objetivos: 1) mejorar la retención de los empleados, 2) aumentar el valor de las acciones de la empresa y 3) lograr un valor sostenible.

En virtud de este nuevo plan, los ejecutivos reciben opciones sobre acciones, PSU o RSU. Las opciones sobre acciones y las RSU se emiten para que los empleados se centren en promover la apreciación de las acciones (recibirán una cantidad significativa de beneficios financieros si se esfuerzan por aumentar el precio de las acciones de la empresa). El periodo de vesting de las opciones es de 3 años. Los ejecutivos pueden ejercerlas en un plazo de 12 meses con un precio de ejercicio (precio de compra) de 21,88 coronas noruegas por acción.

Además, la emisión de PSU incentiva a los empleados a alcanzar los objetivos estratégicos establecidos por la empresa. De este modo, una vez alcanzados los objetivos financieros u otros objetivos de resultados, sus PSU madurarán y se retribuirá a sus titulares con acciones de AutoStore.

Una empresa puede conseguir múltiples objetivos combinando diferentes opciones de LTI.

*CEO: director ejecutivo; CFO: director financiero; COO: director de operaciones; CPO: director de productos; CRO: director de ingresos; CHRO: director de recursos humanos

Diseño de un plan de incentivos a largo plazo: cómo poner en marcha su plan de incentivos a largo plazo

Paso 1: Determinar los objetivos de la empresa

Como podemos ver, las empresas privadas y las públicas cuentan con métodos de planes de incentivos a largo plazo muy diferentes porque sus objetivos son distintos. Por lo tanto, comprender los objetivos de tu empresa y elaborar un plan en torno a ellos es una de las mejores prácticas a la hora de diseñar un plan de incentivos a largo plazo.

Paso 2: Elegir el diseño de tu LTIP

Los LTIP conforman una categoría muy amplia de un programa de compensación. Como tal, hay una gran variedad de diseños entre los que elegir. Así, existen también algunas consideraciones que deberás tener en cuenta al elegir el diseño de tu plan:

Tipo de LTI: consulta la sección anterior para comparar los pros y los contras de cada incentivo.

Número de tipos de LTI: Las empresas públicas tienden a usar múltiples métodos de planes LTI mientras que las empresas privadas se ciñen a uno solo (Fuente: WorldatWork 2021 – Private & Public)

Calendario de vesting: consulta la sección anterior

Requisitos de elegibilidad: aunque los planes de incentivos a largo plazo suelen ofrecerse a los directivos, algunas empresas ofrecen incentivos a todos los empleados. Por eso, debes tener siempre en cuenta los objetivos de tu empresa.

Paso 3: Comprobar si se cumple con la normativa vigente

Este es el paso más importante. En especial, si tienes varias oficinas en diferentes países, puesto que cada uno tendrá sus propias normas muy específicas y aplicables en materia de compensación en acciones e impuestos. Por tanto, deberás encontrar un plan de incentivos a largo plazo que funcione en todas las regiones y para todos los participantes.

También tienes que asegurarte de que podrás recopilar y retener los datos de tus empleados cumpliendo las normativas.

Además, debes asegurarte de contar con un equipo especializado que se encargue de la elaboración de informes, ya que los LTIP van acompañados de una importante cantidad de documentación: impuestos, nóminas y mucho, mucho más. En Global Shares somos expertos en gestionar todas las normativas en materia de LTIP. Habla con nosotros para obtener más información sobre cómo iniciar un plan de incentivos a largo plazo que cumpla la normativa vigente.

Paso 4: Comunicar tu LTIP

Debes comunicar las ventajas de tu plan de incentivos a largo plazo a los participantes de forma eficaz, para lo cual es necesario algo más que enviar un simple correo electrónico o un folleto. Tienes que asegurarte de que sepan exactamente qué pueden ganar al unirse a tu plan.

Un plan de comunicación efectivo empieza mucho antes del lanzamiento. Necesitarás diseños efectivos y llamativos, combinados con contenidos atractivos, sin tecnicismos y con ejemplos.

Paso 5: Llevar una buena gestión de tu plan

La administración de un plan de incentivos a largo plazo es un proceso complejo y continuo que implica todo tipo de gestiones, desde el seguimiento y la notificación de los cambios en la titularidad de las retribuciones hasta la actualización de documentos/políticas/procedimientos, pasando por la comunicación con las partes interesadas, las consultas al consejo de administración y el cumplimiento de la normativa en función de cada región en la que se encuentren los empleados.

Afortunadamente, puedes simplificar este proceso recurriendo al socio adecuado, como Global Shares. ¿Tienes alguna pregunta sobre cómo administrar tu plan de incentivos a largo plazo? Haz clic en el siguiente botón para contactar con nosotros.

Entonces, ¿cuál es el paso siguiente?

Hay muchas opciones y muchos factores que deben tenerse en cuenta. Te hemos presentado algunos tipos de planes LTIP y varios de sus pros y contras, pero existen muchísimos más. Resulta difícil obtener todas las respuestas correctas leyendo una publicación de un blog.

Lo que realmente necesitas es un experto en compensación en acciones, con 15 años de experiencia en el campo, incluyendo los planes de incentivos a largo plazo.

Global Shares puede guiarte en el lanzamiento de tu LTIP más adecuado, desde su diseño hasta el periodo de vesting, entre otras muchas cosas. Contacta con nosotros para solicitar una demostración gratuita hoy mismo.

Preguntas frecuentes sobre los planes de incentivos a largo plazo

¿Qué es un plan de incentivos a largo plazo (LTIP)?

Un plan de incentivos a largo plazo (o LTIP) es una estrategia de retribuciones diferidas diseñada con vistas a atraer, recompensar y motivar a tus empleados, al mismo tiempo que ayuda a tu empresa a retener talento de valor y crecer.

¿Cómo funciona un plan de incentivos a largo plazo?

Un plan de incentivos a largo plazo es una estrategia para recompensar a los empleados (normalmente a directivos) por alcanzar unos objetivos específicos, bien otorgándoles dinero en efectivo bien concediéndoles acciones de la empresa. Estos suelen ser objetivos a largo plazo, de 3 a 5 años, a fin de estimular un progreso continuado en el tiempo, en lugar de objetivos que deben cumplirse en unos meses. Por tanto, llevan intrínseca una función de retención del talento.

¿Quién puede acceder a los planes de incentivos a largo plazo?

Los LTIP son opciones posibles para todos los empleados, pero suelen dirigirse a ejecutivos y empleados de niveles superiores. No obstante, debido a su liquidez, las oportunidades de las empresas privadas de conceder incentivos a largo plazo a sus empleados clave son aproximadamente un 50 % menores que las de las empresas públicas.

¿Por qué utilizan las empresas planes de incentivos a largo plazo?

Los planes de incentivos a largo plazo son una estrategia de retribución diferida que resulta beneficiosa tanto para las empresas como para los empleados: Estas son algunas ventajas: 1) se centran en los beneficios a largo plazo, 2) estimulan a los empleados a permanecer en la empresa y 3) ahorran tiempo y dinero a la hora de contratar empleados para un cargo directivo.

¿Cuántos tipos de planes de incentivos a largo plazo existen?

Hay básicamente cuatro tipos diferentes de planes de incentivos a largo plazo: retribución por apreciación, retribución por tiempo, retribución por rendimiento y retribución en efectivo.

¿Cómo tributan los planes de incentivos a largo plazo?

Los planes de incentivos a largo plazo pueden tributar en distintas fases de su ciclo de vida: la concesión, el periodo de vesting, el ejercicio de adquisición y la venta, dependiendo del tipo de incentivo. Por ejemplo, normalmente no se pagan impuestos por adquirir retribuciones del tipo ISO hasta que se venden las acciones, mientras que sí debe pagarse el impuesto sobre la renta en el momento de percibir las retribuciones del tipo NSO.

Recuerda: Esta publicación contiene únicamente información general y este artículo no constituye asesoramiento alguno legal, financiero, impositivo, comercial ni profesional, por parte de Global Shares. La Global Shares Academy no suple ningún tipo de asesoramiento profesional y, por tanto, no debe utilizarse como tal. Global Shares no asume ninguna responsabilidad en caso de confiar en la información proporcionada en el presente documento.