Aktienbasierte Vergütung ist eine Art von bargeldloser Vergütung, die ein Unternehmen Mitarbeitern anbietet, um an der Eigentümerschaft des Unternehmens beteiligt zu sein.

In diesem Beitrag werden wir Folgendes besprechen:

- Die Vorteile von aktienbasierter Vergütung

- Verschiedene Arten von aktienbasierter Vergütung

- Wie funktioniert aktienbasierte Vergütung?

- Wie viele Aktien sollten an Mitarbeiter vergeben werden?

- Mögliche Probleme bei Aktienvergütung für Mitarbeiter

Warum aktienbasierte Vergütung?

Der große Vorteil von aktienbasierter Vergütung sind die finanziellen Erwägungen sowohl für den Arbeitgeber als auch die Arbeitnehmer. Sie ermöglicht es Arbeitgebern, ihren Mitarbeitern mehr zu bieten – was hervorragend für die Mitarbeiter ist –, ohne dabei die Gewinnspanne zu beeinträchtigen – was hervorragend für den Arbeitgeber ist. Weitere Vorteile von Aktienvergütung:

- Bessere Gewinnung und Bindung von fähigen Mitarbeitern: Sie ist besonders nützlich für kleinere Unternehmen, die gerade am Anfang stehen, indem sie Mitarbeitern einen Teil ihres Potenzials anbieten können, wenn sie über wenig Barmittel verfügen. So können sie eine solide finanzielle Grundlage beibehalten.

- Bessere Abstimmung von Werten: Arbeitgeber profitieren davon, wenn die Werte ihrer Mitarbeiter und die Missionen des Unternehmens aufeinander abgestimmt sind.

- Geringere Arbeitsausfälle: Mitarbeiter arbeiten härter und sind produktiver, da ihre Leistung sich auf ihr mögliches Einkommen auswirkt.

- Aufbau von Mitarbeiterengagement: Mitarbeiter entwickeln eher ein Gefühl für Teamgeist – sie sind nicht nur Mitarbeiter, sie sind am Unternehmen beteiligte Mitarbeiter und können über Aktionärsabstimmungen oft wertvolle Beiträge für die Richtung des Unternehmens leisten.

- Steuervorteile: Sowohl Arbeitgeber als auch Mitarbeiter kommen in den Genuss von Steuervorteilen bei manchen genehmigten Plänen, z. B. qualifizierte ESPP und ESOP.

- Besseres Cashflow-Management: Aktienbasierte Vergütung reduziert die ausgezahlten Barbeträge, was besonders für Unternehmen mit begrenztem Cashflow ideal ist.

Wenn Sie bereits davon überzeugt sind, dass aktienbasierte Vergütung das Richtige für Sie ist, dann buchen Sie eine kostenlose Beratung. Unsere Experten werden Sie durch den gesamten Design- und Implementierungsprozess führen.

Arten von aktienbasierter Vergütung

Aktienbasierte Vergütung für Mitarbeiter kann eine Reihe von Formen annehmen und verschiedene Pläne umfassen, wie etwa Aktienoptionen, beschränkte Aktienzuteilung (Restricted Stock Units, RSU) oder ein Mitarbeiteraktienkaufplan (Employee Stock Purchase Plan, ESPP). In diesem Beitrag werden wir die folgenden sechs Arten behandeln.

- Aktienoptionen – aktienbasierte Incentives (Incentive Stock Options, ISOs) und nicht-qualifizierte Aktienoptionen (Non-qualified Stock Options, NSOs)

- Aktientantiemen – Restricted Stock Units (RSUs) und Restricted Stock Awards (RSAs)

- Pläne mit aufgeschobenen Bonuszahlungen (in bar) – Wertsteigerungsrechte (Stock Appreciation Rights, SARs) und Phantomaktien

- Performance-Aktien

- Aktienkaufpläne für Mitarbeiter (Employee Stock Purchase Plans, ESPPs)

Im nächsten Abschnitt sehen Sie, wie jede Art funktioniert.

Wie funktioniert aktienbasierte Vergütung?

Bei der aktienbasierten Vergütung wird Mitarbeitern eine Aktienzuteilung angeboten, für die sie sich für eine bestimmte Zeit an das Unternehmen binden müssen, bis die Aktien vollständig in ihren Besitz übergehen. Sehen wir uns an, wie die folgenden Arten von aktienbasierter Vergütung funktionieren:

1. Aktienoptionen – ISOs und NSOs:

Eine Aktienoption ist eine beliebte Form von aktienbasierter Vergütung. Sie stattet Mitarbeiter mit dem Recht, jedoch nicht mit der Pflicht aus, Unternehmensaktien zu einem anfänglich vereinbarten Wert (dem Ausführungspreis) nach einer Vesting Period (dem Erdienungszeitraum) zu kaufen. Erdienung ist ein Prozess, nach dem sie ihre zugeteilten Aktien vollständig in Besitz nehmen können. Mit Aktienoptionen bauen sie Vermögen auf, indem sie Aktien zu einem festen Preis kaufen und zu einem zukünftigen höheren Preis verkaufen.

Steuerereignisse: Es gibt zwei Arten von Aktienoptionen – ISOs und NSOs. Ein Inhaber von Optionen hat keine Steuerpflicht, wenn eine Option gewährt und zugeteilt wird. Allerdings können NSOs möglicherweise besteuert werden, wenn Sie Ihr Bezugsrecht dahingehend ausüben und sie verkaufen, während ISOs nur besteuert werden, wenn sie verkauft werden. (Anmerkung: Alternative Mindeststeuer (AMT) kann anfallen, wenn Sie Ihr Bezugsrecht auf ISOs ausüben.)

Vor- und Nachteile:

Vorteile: Mitarbeiter können von der Wertsteigerung des Unternehmens profitieren. Der Vesting Schedule, oder Erdienungszeitplan, kann flexibel gestaltet werden. ISOs bieten außerdem Steuervorteile, wenn Sie Ihre Aktien mindestens zwei Jahre ab dem Zuteilungsdatum und mindestens ein Jahr nach dem Ausübungsdatum verkaufen, da beim Verkauf Kapitalertragssteuer anfällt, die nur nur bei langfristiger Anlage vorteilhaft ist. (Falls Sie vor diesen Fristen verkaufen, verlieren Sie die Steuervorteile der ISOs.)

Nachteile: Mitarbeiter müssen Steuern zahlen, wenn sie Bezugsrechte auf NSOs ausüben. Egal, ob es sich um eine ISO oder eine NSO handelt: Optionen können möglicherweise wertlos werden, wenn ihr Preis unter den Ausübungspreis fällt.

Geeignet für viele Unternehmen – wachstumsstarke Start-ups in der Frühphase und börsennotierte Unternehmen. Arbeitgeber können Aktienoptionen für Mitarbeiter auf breiter Basis oder für eine ausgewählte Gruppe von Mitarbeitern anbieten, um Mitarbeiter anzuziehen, zu binden und/oder zu motivieren. NSOs wären eine ideale Wahl, wenn Sie Aktienoptionen an Nicht-Mitarbeiter oder einfache Aktienoptionen mit weniger Beschränkungen anbieten wollen.

2. Beschränkte Aktienzuteilung – RSU und RSA:

Beschränkte Aktienzuteilung ist eine risikoärmere Art der Aktienvergütung. Mitarbeiter erhalten die Aktien, wenn sie die Erdienungsbedingungen erfüllen. Teilnehmer müssen bei RSA-Plänen unter Umständen für die Zuteilung zahlen, während sie diese unter RSU-Plänen in der Regel kostenfrei erhalten.

Steuerereignisse: Ihre RSUs könnten besteuert werden, wenn Sie sie erdienen und verkaufen. Bei RSAs werden Sie zum Zeitpunkt der Zuteilung und des Verkaufs besteuert, gemäß Abschnitt 83b der Wahlordnung.

Vor- und Nachteile:

Vorteile: Da Mitarbeiter nicht für RSUs zahlen müssen, haben sie weniger Risiko und besitzen immer einen Wert, solange der Aktienpreis des Unternehmens über 0 USD bleibt. Wie bei Optionen ist ihr Erdienungsplan flexibel.

Nachteile: Mitarbeiter können bei RSUs den Besteuerungszeitpunkt nicht wählen, da gewöhnliche Einkommenssteuer fällig ist, wenn ihre Aktien erdient werden, während dies bei NSOs möglich ist.

Geeignet für viele Unternehmen, die Aktien auf breiter Basis oder für eine Gruppe ausgewählter Mitarbeiter anbieten möchten, um diese anzuziehen, zu binden oder zu motivieren, ohne dass eine Vorauszahlung erforderlich ist. (RSA wird häufig von Start-ups verwendet, während RSU von etablierten Unternehmen verwendet wird.)

3. Pläne mit aufgeschobenen Bonuszahlungen (in bar) – SARs und Phantomaktien:

- Ein aufgeschobener Bonus ist eine Beteiligungsform, die nicht wirklich Aktien verwendet, jedoch Mitarbeitern dennoch auf eine Weise vergütet, die an die Wertentwicklung der Unternehmensaktie gebunden ist. Teilnehmer sind also keine Aktionäre und haben keine Stimmrechte.

Ihre Prämie hängt daher vom Anstieg des Aktienpreises oder des vollen Aktienwerts ab. Wenn der Erdienungszeitraum (in der Regel zeitbasiert) vorbei ist, können Teilnehmer einen Barwert oder (seltener) die tatsächliche Aktie erhalten.

Steuerereignisse: Sie werden möglicherweise besteuert, wenn Sie Ihre Bezugsrechte ausüben und Ihre Zuteilung verkaufen.

Vor- und Nachteile:

Vorteile: Wie bei RSUs müssen Mitarbeiter in der Regel nicht für ihre SARs/Phantomaktien bezahlen, was bedeutet, dass sie ihre Zuteilungen einfach kostenfrei erhalten. Sie können in bar oder als Unternehmensaktien ausgezahlt werden. Bei Abwicklung in bar wird die Verwässerung der Beteiligung vermieden.

Nachteile: Es besteht eine direkte Baraufwendung für das Unternehmen, wenn in bar beglichen wird. Diese Form lässt außerdem eine flexible Gestaltung der Erdienung zu.

Geeignet für viele Unternehmen, die Mitarbeitern eine Vergütung anbieten möchten, ohne dass eine Vorauszahlung von Mitarbeitern und die Ausgabe einer großen Anzahl von Aktien erforderlich sind.

4. Performance-Aktien

Performance-Aktien werden erdient, wenn Mitarbeiter bestimmte leistungsbezogene Ziele erreichen.

Vor- und Nachteile:

Vorteile: Diese Form hilft Unternehmen, finanzielle und andere strategische Ziele zu erreichen.

Nachteile: Wenn die Ziele zu schwer zu erreichen sind, könnte sich das nachteilig auf die Moral der Mitarbeiter auswirken.

Geeignet für: Diese Prämien werden häufig Führungskräften und Direktoren in Unternehmen als Anreiz geboten, um bestimmte Leistungsziele zu erreichen.

5. Aktienkaufpläne für Mitarbeiter (Employee Stock Purchase Plans, ESPPs)

In der Regel werden diese von börsennotierten Unternehmen verwendet, die Mitarbeiter anziehen, binden und/oder motivieren möchten. ESPPs ermöglichen es Teilnehmern, Anteile an ihren Unternehmen mit einem Rabatt zu kaufen – oft zwischen 5-15 % des beizulegenden Zeitwerts (fair market value, FMV).

Dies geschieht, indem Beiträge direkt vom Gehalt der Mitarbeiter nach Steuern über einen Zeitraum gezahlt werden. Ihre akkumulierten Beiträge werden verwendet, um Unternehmensaktien zum Kaufdatum zu erwerben.

Steuerereignisse: Bei nicht-qualifizierten ESPPs werden Sie besteuert, wenn Sie Ihre Aktien kaufen und verkaufen. Bei qualifizierten ESPPs werden Sie nur besteuert, wenn Sie Ihre Aktien verkaufen.

Vor- und Nachteile:

Vorteile: Diese Form bietet Steuervorteile für Mitarbeiter (bei qualifizierten ESPPs). Mitarbeiter können die Aktien mit einem Rabatt von bis zu 15 % kaufen. Einige Unternehmen bieten eine ESPP-Lookback-Funktion an, die es Mitarbeitern ermöglicht, zu einem niedrigeren Preis zu kaufen, was der Zahlung einer zusätzlichen Nebenleistung gleichkommt.

Nachteile: Es gibt eine Obergrenze für Beiträge.

Geeignet für börsennotierte Unternehmen, die Beteiligungen auf breiter Basis oder mit einer Gruppe ausgewählter Mitarbeiter teilen möchte.

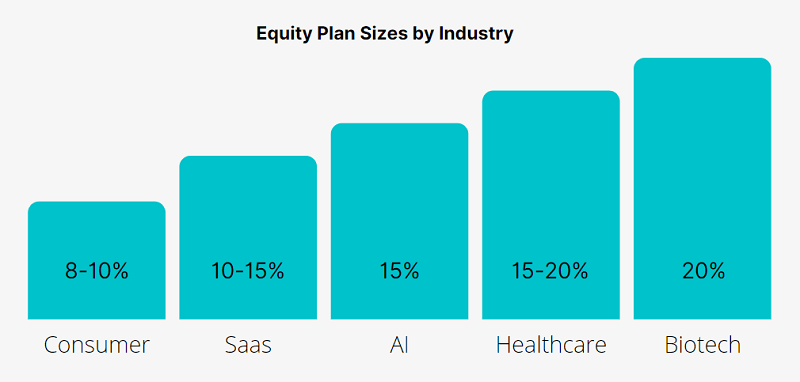

Wie viele Aktien sollten an Mitarbeiter vergeben werden?

Start-ups erstellen in der Regel Aktienpläne für Mitarbeiter, die 10–20 % des Gesamtkapitals des Unternehmens ausmachen (50 % für den oder die Gründer und 30-40 % für Investoren). Dies ähnelt dem, was David Steinberg, der Gründer von Zeta International, einem Unternehmen für strategisches Marketing, uns empfohlen hat:

Steinberg empfiehlt die Einrichtung eines Pools von etwa 10 % für frühe wichtige Einstellungen und weitere 10 % für zukünftige Mitarbeiter.

Mögliche Probleme bei Aktienvergütung für Mitarbeiter

Auch wenn sich aktienbasierte Vergütung in vielen verschiedenen Branchen einiger Beliebtheit erfreut, ist der Hauptnachteil, von dem wir in der Regel hören, die Komplexität.

- Aktienbasierte Vergütung bringt eine Menge Berichtsvorgaben und Vorschriften mit sich, die befolgt werden müssen, sowie gesamte Rechtsfelder und Steuergesetze.

- Es fällt außerdem eine enorme Menge Arbeit für die Konzipierung des Plans an und es sind viele Überlegungen erforderlich, zum Beispiel wie viele Aktien vergeben werden sollen, wer teilnahmeberechtigt sein soll und wie der Vesting Schedule oder die Vesting Period aussehen sollen.

- Es könnte außerdem zusätzlicher Verwaltungsaufwand im Rahmen des Aktienplans für Ihre bestehenden Abteilungen anfallen – wozu alles von der Nachverfolgung und Meldung von Änderungen an der Eigentümerschaft bis hin zur Aktualisierung von Dokumenten/Richtlinien/Verfahren, die Kommunikation mit Stakeholdern, die Rücksprache mit Ihrem Vorstand und die fortlaufende Vorschriftskonformität gehören kann.

Zum Glück gibt es einen einfachen Weg, um diese Herausforderungen zu beheben: Global Shares – automatisierte cloudbasierte Software für Aktienvergütungsmanagement.

Möchten Sie einen Plan für aktienbasierte Vergütung einrichten? Kontaktieren Sie noch heute Global Shares

Mit der preisgekrönten Kombination von Software und Support von Global Shares nehmen wir Ihnen die gesamte Komplexität und schwere Verwaltungsarbeit ab, die für Ihren Aktienvergütungsplan erforderlich sind.

Unsere Expertenteams werden Sie durch den Implementierungsprozess führen, bei dem wir mit Ihnen an der Gestaltung und Einführung Ihres Planes arbeiten werden, und Ihnen außerdem bei den alltäglichen Aufgaben zur Pflege und Verbesserung Ihres Plans nach der Einführung zur Seite stehen.

Unsere dynamische, anpassbare Software für Aktienvergütung macht es Teilnehmern leicht, ihre Beteiligung einzusehen und zu verwalten – und für alle Fälle steht unser mehrsprachiges Support Desk bereit, um eventuelle Fragen zu beantworten.

Kontaktieren Sie noch heute Global Shares, um eine kostenlose Demo anzufordern.

Häufig gestellte Fragen zu aktienbasierter Vergütung für Mitarbeiter

Was ist aktienbasierte Vergütung?

Aktienbasierte Vergütung ist eine Art von bargeldloser Vergütung, die ein Unternehmen für Mitarbeiter anbietet, um sie an der Eigentümerschaft des Unternehmens zu beteiligen. Einige Beispiele sind Aktienoptionen, beschränkte Aktienzuteilung, Aktien-Wertsteigerungsrechte (SARs) und Mitarbeiter-Aktienkaufpläne (ESPPs).

Warum aktienbasierte Vergütung?

Der große Vorteil von aktienbasierter Vergütung für Mitarbeiter sind die finanziellen Erwägungen sowohl für den Arbeiter als auch die Mitarbeiter. Sie ermöglicht es Arbeitgebern, ihren Mitarbeitern mehr zu bieten – was hervorragend für die Mitarbeiter ist –, ohne dabei die Gewinnspanne zu beeinträchtigen – was hervorragend für den Arbeitgeber ist.

Wie funktioniert aktienbasierte Vergütung?

Bei aktienbasierter Vergütung werden Mitarbeitern direkt bei Einstellung Aktien des Unternehmens angeboten, oder sie müssen sich für eine bestimmte Zeit an das Unternehmen binden, bevor die Aktien vollständig in ihren Besitz übergehen.

Wie viele Aktien sollten an Mitarbeiter vergeben werden?

Start-ups erstellen in der Regel Aktienpläne für Mitarbeiter, die 10–20 % des Gesamtkapitals des Unternehmens ausmachen (50 % für den oder die Gründer und 30-40 % für Investoren).

Bitte beachten Sie: Diese Publikation enthält nur allgemeine Informationen und Global Shares erteilt mit diesem Artikel keinerlei Ratschläge, sei es in rechtlicher, finanzieller, steuerlicher, geschäftlicher, professioneller oder anderer Hinsicht. Die Global Shares Akademie ist kein Ersatz für eine professionelle Beratung und sollte nicht als solche genutzt werden. Global Shares übernimmt keine Haftung für das Vertrauen in die hier bereitgestellten Informationen.